오늘 부모님 통장 잔액을 알고 계십니까.

모른다면, 그 돈을 누군가 대신 관리하게 될 때 어떤 일이 벌어지는지도 모르실 겁니다. 지금 대한민국에서는 바로 그 일이 조용히, 법적으로, 172조 원 규모로 시작되고 있습니다.

치매입니다.

2025년 기준 국내 65세 이상 치매 환자는 약 97만 명에 달합니다. 65세 이상 노인 약 10명 중 1명꼴입니다(유병률 9.25%). 이 숫자는 2026년 100만 명을 돌파하고, 2044년에는 200만 명을 넘을 것으로 추정됩니다(출처: 보건복지부·중앙치매센터, 2023 치매역학조사). 문제는 숫자가 아닙니다. 돈입니다.

금융위원회와 보건복지부에 따르면 국내 65세 이상 치매 환자가 보유한 자산 총액은 2025년 기준 약 172조 원으로 추산됩니다. GDP의 6.9%에 해당하는 금액입니다. 전문가들은 이 규모가 2050년에는 488조 원까지 증가할 것으로 전망합니다(출처: 금융위원회·보건복지부, 2025 치매머니 현황 발표).

치매 환자는 스스로 계약을 맺을 수 없습니다. 통장에서 돈을 뺄 수도 없습니다. 집을 팔 수도 없습니다. 그 순간부터 누군가가 대신 결정해야 합니다. 그 누군가가 가족일 수도 있고, 변호사일 수도 있고, 국가일 수도 있습니다.

정부는 2023년부터 공공후견·공공신탁 시범사업을 본격화하고 있습니다. 명분은 아름답습니다. 치매 노인을 가족의 착취와 방치로부터 보호한다. 국가가 공정하게 관리한다.

그런데 양치기가 양을 보호한다는 명분으로 우리를 짓기 시작할 때, 우리는 무엇을 물어봐야 할까요.

양치기는 누구를 위해 일하는가. 양은 우리 안에서 무엇을 잃는가. 그리고 우리 밖으로 나올 수 있는가.

172조 원이 움직이고 있습니다. 어디로 가는지, 이 글이 끝까지 추적합니다.

치매 노인의 돈, 172조 원이 움직이기 시작했다

규모부터 감을 잡아야 합니다.

172조 원이 얼마나 큰돈인지 비교해 보겠습니다. 2024년 기준 삼성전자 시가총액은 약 350조 원 수준입니다. 172조 원은 그 절반입니다. 대한민국 1년 예산(2025년 기준 약 677조 원)의 약 25%에 해당합니다. 이 돈이 지금 법적 보호 장치 없이 사실상 방치돼 있습니다.

왜 방치됐을까요.

한국의 성년후견제도는 2013년에 도입됐습니다. 치매나 정신질환 등으로 판단 능력이 부족한 사람을 위해 법원이 후견인을 선임하는 제도입니다. 도입 10년이 지났지만 실적은 초라합니다. 2023년 기준 전국 법원의 성년후견 심판 청구 건수는 연간 약 8,823건 수준입니다(출처: 대법원 사법연감 2024). 치매 환자 97만 명 대비 1%에도 미치지 못합니다. 제도는 있지만 작동하지 않는 겁니다.

이유는 세 가지입니다.

첫째, 비용입니다. 성년후견 개시 심판에는 법원 비용만 수십만 원이 들고, 변호사를 선임하면 수백만 원이 넘습니다. 둘째, 시간입니다. 법원 심판까지 평균 수개월이 걸립니다. 치매 진단 후 가족이 당장 의료비와 생활비를 처리해야 하는 현실과 맞지 않습니다. 셋째, 인식입니다. 대부분의 가족이 제도 자체를 모릅니다.

그 결과, 치매 노인의 자산은 두 가지 방향으로 흘러갑니다. 하나는 가족에 의한 착취입니다. 치매 부모의 통장을 마음대로 쓰는 자녀, 부동산을 저가에 처분하는 형제. 이것은 범죄이지만 적발이 어렵습니다. 실제로 2021년에는 치매 환자를 돌보던 간병인이 환자 계좌에서 총 12억 원을 빼돌린 사건이 있었습니다. 다른 하나는 방치로 인한 소멸입니다. 아무도 관리하지 않아 사기 피해를 입거나, 필요한 의료비를 제때 못 써서 상태가 악화되는 경우입니다.

정부가 나선 이유는 여기에 있습니다. 그리고 그 나섬의 방식이 문제의 시작입니다.

‘보호’라는 이름의 시스템 — 공공신탁의 구조 해부

2023년 봄, 경기도에 사는 78세 김모 씨는 알츠하이머 진단을 받았습니다.

(실제 사례를 바탕으로 재구성한 전형적 상황입니다.)

홀몸이었습니다. 자녀는 없었고, 형제들과는 오래전부터 연락이 끊겼습니다. 그에게는 30년 전 마련한 아파트 한 채와 은행 예금 몇 천만 원이 전부였습니다. 지방자치단체 담당자가 찾아왔고, 공공신탁을 권유했습니다. “국가가 관리해드리겠습니다. 안전합니다.” 김씨는 서류에 도장을 찍었습니다.

그 순간부터 김씨의 자산 관리 권한은 신탁회사로 넘어갔습니다.

공공신탁은 개념 자체는 나쁘지 않습니다. 치매 노인이 자산을 공공기관을 통해 신탁회사에 맡기면, 전문가가 대신 관리해주는 구조입니다. 착취하는 가족도 없고, 사기꾼도 접근하지 못합니다. 필요한 의료비와 생활비를 정기적으로 집행합니다. 듣기엔 완벽합니다.

그런데 이 시스템의 설계도를 들여다보면 질문이 생깁니다.

수수료는 누가 받는가. 운용 방식은 누가 결정하는가. 이의를 제기하려면 어떻게 해야 하는가.

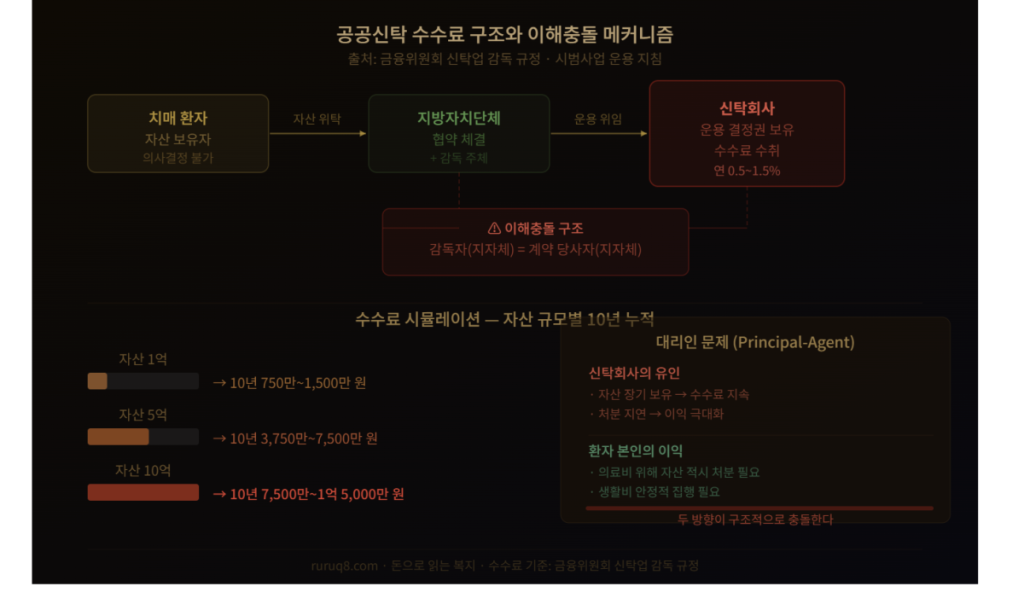

현재 공공신탁 운용 주체는 지방자치단체와 협약을 맺은 신탁회사들입니다. 이 신탁회사들은 자산 운용에 따른 수수료를 받습니다. 통상 신탁 자산의 연 0.5~1.5% 수준입니다(출처: 금융위원회, 신탁업 감독 규정 및 시범사업 운용 지침). 자산이 10억 원이면 연간 최대 1,500만 원이 수수료로 빠져나갑니다. 10년이면 1억 5,000만 원입니다.

이것이 문제입니까. 수수료 자체가 나쁜 것은 아닙니다. 문제는 수수료를 받는 기관이 동시에 운용 방식을 결정한다는 점입니다.

경제학에서는 이것을 대리인 문제(Principal-Agent Problem)라고 부릅니다. 그런데 개념보다 장면이 더 직관적입니다.

신탁회사 담당자 입장에서 생각해보십시오. 김씨의 아파트를 지금 팔면 수수료 기반이 줄어듭니다. 반면 보유 상태를 유지하면 매년 수수료가 들어옵니다. 김씨 본인에게는 의료비를 위해 아파트를 처분하는 것이 더 나을 수 있습니다. 하지만 담당자의 이해는 정반대 방향을 가리킵니다. 이 이해의 충돌이 구조 안에 내장돼 있습니다.

더 근본적인 문제가 있습니다. 이의 제기 구조입니다.

김씨는 스스로 이의를 제기할 수 없습니다. 가족이 없으니 대신 문제를 제기할 사람도 없습니다. 설령 누군가 나서더라도 법원에 가야 합니다. 법원 절차는 비용과 시간이 듭니다. 신탁회사는 법적 전문가를 갖추고 있습니다. 구조적으로 시스템에 도전하기 어렵게 설계돼 있습니다.

그리고 김씨는 지금도 그 구조 안에 있습니다. 자신의 아파트가 언제, 어떤 조건으로 처분될지 알 수 없는 채로.

여기서 잠깐, 반론을 먼저 꺼내겠습니다.

“그래도 민간 사기꾼보다는 국가 기관이 낫지 않은가요?” 맞습니다. 공공신탁이 사기라는 말이 아닙니다. 국가가 운영하는 제도가 무법 상태보다 낫다는 것은 분명합니다. 문제는 나쁜 의도가 아니라 나쁜 설계입니다. 선의로 만들어진 시스템도 설계가 잘못되면 구조적으로 피해를 만들어냅니다.

일본이 그 증거입니다.

일본이 먼저 걸어간 길 — 25년 성년후견제도의 민낯

2017년, 일본 도쿄에 사는 85세 다나카 요시코 씨는 치매 판정을 받았습니다. (실제 사례를 바탕으로 재구성한 전형적 상황입니다.)

법원은 사법서사 출신 전문직 후견인을 선임했습니다. 가족이 없는 다나카 씨에게 국가가 신뢰하는 전문가를 붙여준 것이었습니다. 3년 뒤, 다나카 씨의 통장에서 수천만 엔 규모의 자산이 사라졌습니다. 후견인은 ‘재산 관리 비용’이라고 설명했습니다. 이웃 주민이 이상함을 느끼고 법원에 신고했습니다. 수사까지 11개월이 걸렸습니다. 그 사이 다나카 씨는 세상을 떠났습니다.

이것이 예외적인 사례였을까요.

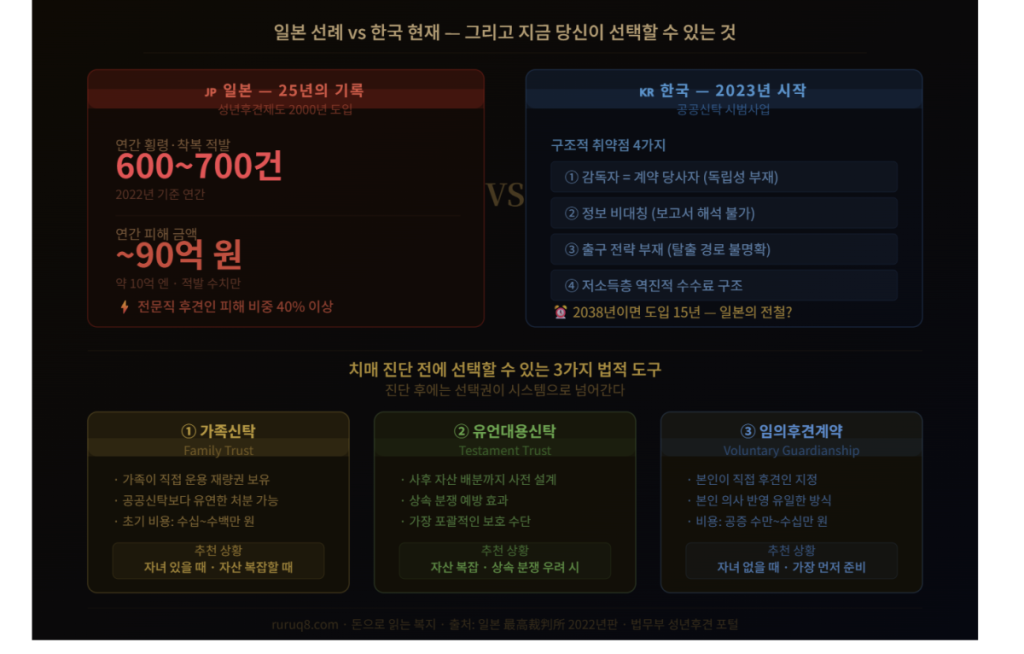

일본의 성년후견제도는 2000년에 시작됐습니다. 도입 배경은 한국과 같습니다. 고령 인구 급증, 치매 환자 자산 보호 필요, 가족에 의한 재산 착취 방지. 명분은 완벽했습니다.

25년이 지난 지금, 수치를 보겠습니다.

일본 최고재판소 통계에 따르면 성년후견 관련 후견인의 횡령·착복 피해는 매년 지속적으로 발생하고 있으며, 피해 금액은 연간 수십억 엔에 달하는 것으로 보고되고 있습니다(출처: 最高裁判所事務総局, 成年後見関係事件の概況). 이것은 적발된 수치입니다. 미적발 피해를 포함한 실제 규모는 이보다 훨씬 클 것으로 전문가들은 추정합니다.

횡령의 주체는 누구였을까요.

놀랍게도 가족 후견인만이 아니었습니다. 법원이 선임한 전문직 후견인, 즉 변호사, 사법서사, 사회복지사도 상당한 비중을 차지했습니다. 국가가 신뢰하고 법원이 선임한 전문가들이 피해의 상당 부분을 만들어낸 겁니다.

더 심각한 것은 비용입니다.

일본의 전문직 후견인 보수는 법원이 결정하지만, 통상 월 2만~6만 엔 수준입니다. 연간 24만~72만 엔, 한화로 약 220만~660만 원입니다(출처: 公益社団法人成年後見センター·リーガルサポート, 後見人報酬の目安, 2023). 자산이 적은 저소득 치매 노인에게 이 비용은 치명적입니다. 연금 수입의 상당 부분이 후견인 보수로 빠져나갑니다. 보호받기 위해 가난해지는 구조입니다.

다나카 씨의 이야기로 돌아갑시다.

그녀가 세상을 떠난 뒤, 남아있어야 할 자산의 상당 부분은 이미 사라진 상태였습니다. 국가가 선임한 전문가가 관리했던 돈이었습니다. 이의를 제기한 사람은 가족이 아니라 우연히 상황을 알게 된 이웃이었습니다. 제도는 있었습니다. 감시는 없었습니다.

2026년 4월, 일본 정부는 성년후견인 종신제 폐지를 포함한 민법 개정안을 각의에서 확정했습니다(출처: 교도통신, 2026. 4. 3). 25년 만의 제도 개혁입니다. 그런데 이 사실이 역설적으로 증명하는 것이 있습니다. 문제가 있다는 것은 25년 전부터 알고 있었다는 것입니다. 그럼에도 고치는 데 25년이 걸렸습니다.

한국의 공공신탁 시범사업이 시작된 것은 2023년입니다. 우리는 지금 몇 년 후에 개혁을 논의하게 될까요.

이 질문이 불편하다면, 제대로 보고 있는 겁니다.

그럼에도 우리에게 시간이 있다면, 지금입니다.

그렇다면 우리는 다를 것인가 — 설계의 허점과 지금 당장 해야 할 것

한국과 일본이 다른 점이 있습니다.

한국은 일본의 실패를 보고 제도를 설계했습니다. 공공신탁 시범사업에는 외부 감사, 운용 보고 의무, 수익자 이의 신청 절차가 포함돼 있습니다. 출발점 자체가 일본보다 나은 것은 사실입니다.

하지만 한국만의 구조적 취약점이 있습니다.

첫째, 감독 기관의 독립성 문제입니다. 현재 공공신탁 운용을 감독하는 주체는 지방자치단체입니다. 그런데 신탁회사와 협약을 맺은 것도 지방자치단체입니다. 감독자와 계약 당사자가 같습니다. 감독의 독립성이 구조적으로 취약합니다.

둘째, 정보 비대칭입니다. 신탁 운용 결과를 가족에게 보고하는 의무가 있지만, 그 보고서를 해석할 전문 지식이 없으면 무용합니다. 금융 문맹률이 높은 고령 가족에게 수익률 보고서는 사실상 빈 종이입니다.

셋째, 출구 전략의 부재입니다. 경기도의 김씨처럼 한번 신탁에 자산을 맡기고 나면, 다시 가족 관리 체계로 전환하려면 어떤 절차를 거쳐야 하는지 현재 시범사업 설명 자료에는 명확히 나와 있지 않습니다. 들어가는 문은 있는데, 나오는 문이 어디인지 모르는 구조입니다. 김씨에게 가족이 생긴다면, 그 가족은 어디서부터 시작해야 할지 알 수 없습니다.

넷째, 저소득층 접근 역설입니다. 자산이 적을수록 수수료 비중이 상대적으로 커집니다. 자산이 많은 사람보다 적은 사람이 더 높은 비율의 비용을 부담하는 역진적 구조가 생길 수 있습니다.

그렇다면 대안은 무엇인가.

제도 자체를 거부하는 것이 답이 아닙니다. 연고 없는 치매 노인에게 공공신탁은 실질적으로 필요한 제도입니다. 문제는 이 제도만이 유일한 선택지인 것처럼 받아들이는 것입니다.

현재 한국에는 세 가지 법적 도구가 있습니다.

가족신탁은 가족이 신탁회사와 직접 계약을 맺고 자산을 관리하는 방식입니다. 공공신탁보다 비용이 높을 수 있지만 운용 재량권이 가족에게 있습니다. 초기 설정 비용은 신탁회사마다 상이하므로 개별 상담이 필요합니다. 자녀가 있을 때, 또는 자산 구성이 복잡할 때 가장 유리한 선택입니다.

유언대용신탁은 사망 후 자산 배분까지 사전에 설계하는 방식입니다. 치매 발병 전에 준비해두면 가장 강력한 보호 수단이 됩니다. 상속 분쟁 우려가 있거나 자산 규모가 클 때 적합합니다.

임의후견계약은 치매 진단 전에 본인이 스스로 후견인을 지정하는 계약입니다. 본인 의사가 반영된 유일한 방식이며, 공증 비용(통상 수만~수십만 원 수준) 외에 큰 비용이 들지 않습니다. 자녀가 없을 때 가장 먼저 준비해야 할 도구입니다.

핵심은 하나입니다. 치매 진단 전에 준비해야 합니다.

진단 이후에는 본인의 법적 행위 능력이 제한됩니다. 그 순간부터 선택권이 시스템으로 넘어갑니다. 양치기가 우리를 짓고 난 다음에는, 양이 우리 밖을 선택할 수 없습니다.

양치기가 우리를 짓기 전에

솔직하게 말씀드리겠습니다.

이 글이 공공신탁 제도 전체를 부정하는 것으로 읽힐 수 있다는 것을 압니다. 그것은 제 의도가 아닙니다. 연고 없는 치매 노인에게 국가의 개입은 필요합니다. 방치보다 관리가 낫고, 가족 착취보다 공공 감독이 낫습니다. 이것은 사실입니다.

제가 말하고 싶은 것은 다른 겁니다.

172조 원이 움직이는 방향을 국민이 알고 있어야 한다는 것. 선의로 시작된 제도가 설계의 허점으로 인해 피해를 만들어낼 수 있다는 것. 그리고 그 피해의 첫 번째 대상은 언제나 가장 취약한 사람이라는 것.

다나카 씨는 몰랐습니다. 후견인이 어떤 유인을 가지고 있는지. 이의를 제기하려면 어떻게 해야 하는지. 제도가 자신을 보호하는 것인지, 아닌지. 그녀가 세상을 떠난 뒤에야 이웃이 문제를 제기했습니다. 그때는 이미 늦었습니다.

경기도의 김씨는 지금도 신탁회사가 관리하는 아파트에 살고 있을 겁니다. 그 아파트가 언제, 어떤 조건으로 처분될지, 김씨는 알 수 없습니다. 이의를 제기할 가족도 없고, 이의를 제기할 방법도 모릅니다. 우리 안에 들어온 양입니다.

한국의 치매 환자도, 그 가족도, 지금 같은 상황에 있습니다.

이 흐름이 어디로 갈지, 저도 확신하지 못합니다. 하지만 이것은 확신합니다.

치매 진단 전에 준비해야 합니다. 진단 후에는 선택권이 시스템으로 넘어갑니다.

오늘 당장 딱 두 가지만 하십시오.

첫째, 부모님과 자산 이야기를 나누십시오. 불편한 대화입니다. 하지만 그 불편함이 나중에 수억 원의 차이를 만듭니다. 둘째, 법무부 성년후견 포털(help.gg.go.kr)에서 임의후견계약 양식을 내려받으십시오. 치매 진단 전에 본인이 직접 후견인을 지정하는 것이 가장 강력한 자산 보호 수단입니다.

양치기가 우리를 다 짓고 난 뒤에는, 문을 고를 수 없습니다.

우리가 만들어지기 전에 움직이십시오.

다음 편에서는 치매 자산을 지키는 세 가지 법적 도구를 실제 사례와 비용 비교로 정리합니다. 가족신탁, 유언대용신탁, 임의후견계약. 어떤 상황에 어떤 도구가 맞는지, 비용은 얼마나 드는지, 준비 시점은 언제가 적절한지를 구체적으로 다룹니다.